2010 első napjainak nagy eseménye volt, hogy elkészült a Burj Khalifa, ami Dubaj látképét alapjaiban változtatta meg. Az építmény már 2007-ben, az építkezés alatt elnyerte a világ legmagasabb épülete címet, a végső magasságot azonban a hivatalos megnyitóig titkolták.

Volt más meglepetés is, az épület neve ugyanis megváltozott az utolsó pillanatban. Az addig Burj Dubainak hívott torony felvette Khalifa bin Zayed Al Nahyan nevét, ezzel is köszönetet mondva Abu Dhabi vezérének a Dubaj adósság átütemezésében vállalt (10 milliárd dolláros) segítségéért.

Aki Dubajban jár, és szereti a legeket, valószínűleg útba ejti majd az épületet. Ez nem csak a legmagasabb épület (828 m), de itt található a legmagasabbra épített nyitott kilátóterasz (a 124. emeleten), úszómedence, étterem, szökőkút, továbbá a leghosszabb felvonó (65 km/órával megy). De itt van a legtöbb (160 db) emelet, valamint a legmagasabban lakott épületszint is. A kilátóteraszra az előjegyzéses belépő kb. 5 000 forint, de ha épp sürgős nézelődnivalód van, 10 000-ért azonnal is fel tudsz liftezni.

Mi van az épületben? 900 db lakás, aminek nagy része az átadás előtt értékesítésre került, egy Armani Hotel 160 vendégszobával és 144 magánlakással, és van itt még 37 szintnyi irodaterület, valamint a szokásos kiszolgáló egységek, étterem, fitness klub, boltok, valamint a torony körüli 11 hektáros park

Az építési költségek 1,5 milliárd dollárra rúgtak, azaz szintenként kb. 9 millió dollárt költöttek. A beruházó az Emaar, Dubaj legnagyobb fejlesztő cégcsoportja. Az épület maga egyébként egy hatalmas mix-fejlesztés része és középpontja, aminek keretében 30 000 lakást, több hotelt, bevásárlóközpontot és egy mesterséges tavat álmodtak a torony köré.

A megnyitó óta azonban sok hírt nem hallhatunk befektetőkről, akik sikeresen bérbe adják lakásaikat, de irodabérlőkről sem jönnek információk. Egyes hírek szerint a 900 normál lakásból 825 lakásban nem laknak, az Armani rész kicsit jobban muzsikál, itt a lakások is értéktartóbbnak bizonyulnak.

A boom idején a lakások négyzetméterára 120 000 dirhamig is fellőtt, ezek a négyzetméterárak 2010 végére Armani lakások esetén 50 000 dirhamra, normál lakások esetén 35 000 dirhamra csökkentek. (1 dirham = kb. 50 forint) Jártak ezek alacsonyabban is 2009 folyamán, de 2010-re némileg vissza tudtak kapaszkodni, a csúcsról nézve azonban ez még mindig tetemes esés.

Egy 90 m2-es egy hálószobás lakást jelenleg kb. 120 000 dirhamért, azaz kb. 6 millió forintért lehet kiadni egy évre, de ebből kb. 3 millió forint rögtön el is megy üzemeltetésre. Az üzemeltetési költségek ugyanis elég húzósak, az éves díj normál lakások esetén 1 m2-re kb. 30 000 forint, Armani lakásoknál még többet, 1m2-re 45 000 forintot kell fizetni.

A bérleti díjak és szépen lefeleződtek, a bérbeadók sokféle konstrukcióval próbálkoznak, vannak már olyan hirdetések is, ahol 1 napra 285 dollárért lehet kivenni az egy hálószobás lakásokat, amiben akár 4 ember is elfér. Az Armanai Hotel árai is estek, egy éjszakára egy normál vendégszoba most 650 dollár.

Egy 90 m2-es lakás most kb. 135 millió forintot érhet, és kb. 3 millió forint nettó bevételt hoz, azaz röpke 45 év alatt megtérül. Ha ugyanezt nem a mai árakon, hanem a válság előtti sokszoros árakon számoljuk, a megtérülés már értelmezhetetlen időtávot ad...ha az épület akkorra még mindig a jelenlegi funkciójában üzemel, unokáinknak már profitot is hozhat.

A lakások nagy része már 2004-ben tervezőasztalról elkelt, aki ekkor a kb. 10 000 dirhamos négyzetméteráron bevásárolt, az a boom idején kiszórva a lakásokat szépen kaszálhatott. Akik viszont a csúcson vásároltak, elég rossz megtérüléssel számolhatnak, különösen ha a befektetésüket pénzzé akarják tenni.

A lakások nagy része már 2004-ben tervezőasztalról elkelt, aki ekkor a kb. 10 000 dirhamos négyzetméteráron bevásárolt, az a boom idején kiszórva a lakásokat szépen kaszálhatott. Akik viszont a csúcson vásároltak, elég rossz megtérüléssel számolhatnak, különösen ha a befektetésüket pénzzé akarják tenni.Ügynökségek szerint azonban most eladók nem nagyon vannak. Akik drágán vásároltak, azoknak jellemzően van elég tartalékuk, egy 50-70%-os bukta után nem kényszerülnek likvidálni a befektetést, inkább kivárnak. Ez viszont azt is jelezheti, hogy aki most megcsíp egy-egy nyomott áras egy lakást, az pár év múlva akár kétszámjegyű hozammal is kiszállhat, addig pedig próbálkozhat a kiadással, hogy legalább az üzemeltetési költség visszajöjjön.

A jelenlegi árak szerintem adhatnak némi reményt az emelkedésre, egyrészt még sok éven át valószínűleg ez lesz a leg-leg, másrészt egy 1,7 millió forint körüli négyzetméterárak Dubaj presztízsépületében nekem nem tűnik elszálltnak, kb. ugyanilyen (válság utáni) árakon lehet az USA pénzügyi központjában, Manhattanben új lakást venni. Sok helyen megjelent hír volt az is, hogy az indiai Új-Delhi központjában az újépítésű luxuslakások négyzetméter ára a 3 millió forintot közelíti, Mumbaiban pedig 4 millió forint felett jár. Mind Dubajban mind az indiai metropoliszok központjaiban az épület minősége vagy a helyiségek elrendezése mellékes szempont, a lényeg a location. Azaz nem azért veszik, mert jó minőségű, hanem mert ott van, mert presztízs. Presztízs befektetés esetén pedig megtérülést számolni talán nem is érdemes...

A rekorder torony nem csak Dubaj jelképe, de történte az ingatlanpiac mindenkori állapotát is jól tükrözte és tükrözi most is. Remélhetőleg a kilátóba igyekvő turistákon kívül mások is használtba veszik majd a jövőben. Azoknak, akik nem tudnak várni a személyes találkozásig, nézegethetik az alábbi képeket: fentről Armani designról építkezésről

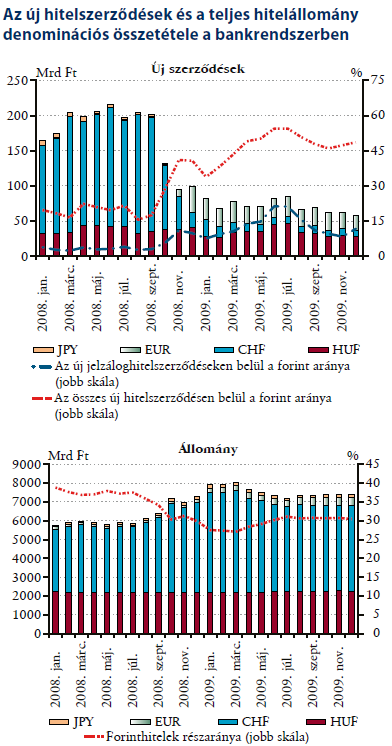

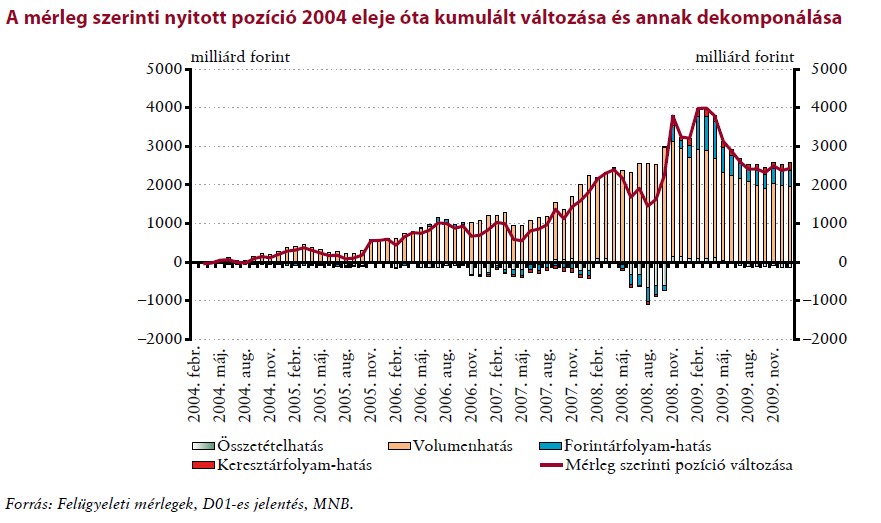

A hitelnyújtó bankok a forrásaik legnagyobb részét betétgyűjtéssel szedik össze. Mivel Magyarországon vagyunk, a betétek nagy része forint, kisebb része deviza, euró vagy dollár. Első körben a bank annyi forint- és devizahitelt tud nyújtani amennyi betétet begyűjtött. Ha ezen túl is szeretne hitelezni, azaz hitel/betét arányt 100% fölé nyomja, akkor már más forrásokra is szüksége van, pl. kötvényt bocsát ki, vagy az anyabankjához fordul és hitelt kér. Devizát, jellemzően eurót kötvénykibocsátással tud szerezni, és az anyabankok is jellemzően eurót hiteleznek.

A hitelnyújtó bankok a forrásaik legnagyobb részét betétgyűjtéssel szedik össze. Mivel Magyarországon vagyunk, a betétek nagy része forint, kisebb része deviza, euró vagy dollár. Első körben a bank annyi forint- és devizahitelt tud nyújtani amennyi betétet begyűjtött. Ha ezen túl is szeretne hitelezni, azaz hitel/betét arányt 100% fölé nyomja, akkor már más forrásokra is szüksége van, pl. kötvényt bocsát ki, vagy az anyabankjához fordul és hitelt kér. Devizát, jellemzően eurót kötvénykibocsátással tud szerezni, és az anyabankok is jellemzően eurót hiteleznek.

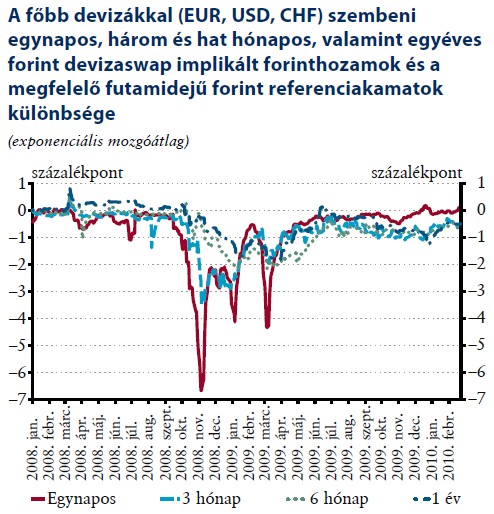

Normál piaci körülmények között a swap piacon van likviditás, így ha lejár egy ügylet, hasonló feltételek mellett a swap újra köthető. 2008 előtt ezzel semmi probléma nem volt, így a bankok tudták kezelni a hosszú devizahitelek okozta lejárati és deviza eltérést a mérlegükben, így mindenkinek jutott az olcsó devizahitelből.

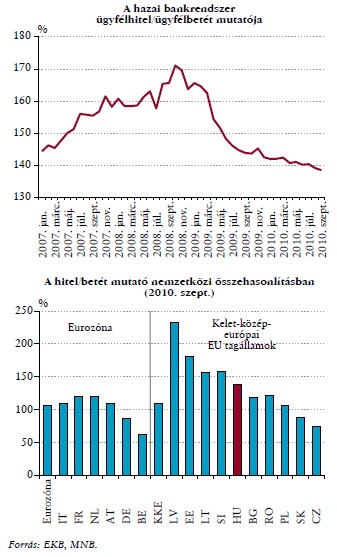

Normál piaci körülmények között a swap piacon van likviditás, így ha lejár egy ügylet, hasonló feltételek mellett a swap újra köthető. 2008 előtt ezzel semmi probléma nem volt, így a bankok tudták kezelni a hosszú devizahitelek okozta lejárati és deviza eltérést a mérlegükben, így mindenkinek jutott az olcsó devizahitelből. Mi az, ami még ennél is jobban felértékelődik? Természetesen a betétgyűjtés, hiszen ha borul a piac, előtérbe kerül az „addig nyújtózkodj, amíg a takaród ér” elv, azaz annyi hitelt adjon ki a bank, amennyi a másik oldalon betétben rendelkezésre áll, azaz ne szoruljon idegen forrásra. Ezen elv érvényesüléséhez azonban van még hova visszafejlődni, hiszen hitel/betét arányban bőven 100% felett vagyunk.

Mi az, ami még ennél is jobban felértékelődik? Természetesen a betétgyűjtés, hiszen ha borul a piac, előtérbe kerül az „addig nyújtózkodj, amíg a takaród ér” elv, azaz annyi hitelt adjon ki a bank, amennyi a másik oldalon betétben rendelkezésre áll, azaz ne szoruljon idegen forrásra. Ezen elv érvényesüléséhez azonban van még hova visszafejlődni, hiszen hitel/betét arányban bőven 100% felett vagyunk.