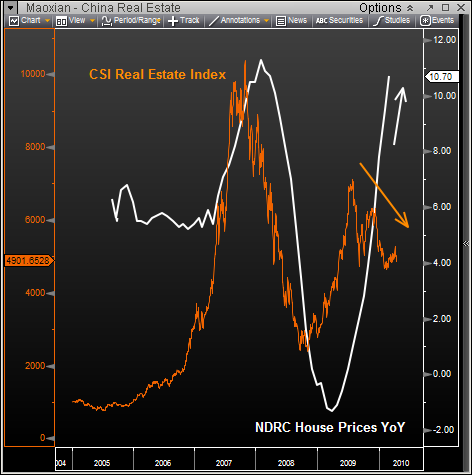

Kína 2008 végétől komoly összegeket (4 000 milliárd jüan) pumpált az ingatlanpiacba, hogy a globális válság hatásait enyhítse. Adó és illeték kedvezményeket adott, a hitelezés feltételeit javította, számos beruházást elindított. A mutatvány sikerült, talán túl jól is sikerült, az ingatlanpiac felpörgött, és 2010-re ismét a száguldás jeleit mutatta. Pontos adatokat elég nehéz találni, hiszen az állami kommunikáció és privát felmérések sokszor nagyságrendekkel térnek el, én ezt találtam:

- 2010-ben első félévében a GDP 11%-kal nőtt

- 2010-ben a kínai GDP meghaladta a Japán GDP-t, ezzel az USA utáni a második legnagyobb gazdasági hatalommá lépett elő

- privát cégek felmérései szerint 2010-ben a nagyvárosokban a lakásárak kétszámjegyű növekedést produkáltak (47%:Hangcsou 37%:Peking, Csungking), ami jelentősen eltér az állam által publikált 7-8%-os mértékektől

- 2010-ben Kína a legnagyobb részt (197 milliárd dollárt, 34%-ot) hasította a világban megkötésre került ingatlantranzakciók értékéből

- 2010-ben Sanghajban 9 millió m2-nyi lakóingatlan cserélt gazdát, 1m2 átlagosan kb. 3 400 dollárba, azaz 700 000 forintba került

- a lakossági jelzáloghitel állomány GDP-hez viszonyított értéke csak 15% körüli (USA-ban ugyanez 80% körül volt a válság előtt), a lakáshitelezéshez a megkövetelt önerő mértéke min. 20% (USA-ban a válság előtt 0%)

- egyes adatok szerint a lakásvásárlásoknak csak mintegy 50%-ában jut szerep valamilyen banki hitelnek

- Pekingben a nem rezidenseknek igazolniuk kell, hogy 5 éven át helyben fizettek adót, és csak ezután vásárolhatnak lakást

- Peking szintén meghatározta, hogy a nem rezidensek nem vásárolhatnak második lakást, és a rezidensek is csak max. két lakást vehetnek

- Csungkingben és Sanghajban elsőként adót vezetnek be az ingatlanvásárlásokra, Sanghajban a második lakás után 0,6% adót kell fizetni, Csungkingben a luxuslakások vásárlást adóztatják a vételár mértékétől függően 0,5-1%-kal

- egy másik nagyvárosban Sencsenben a Bank of China visszavonta az első lakást vásárlók számára biztosított kedvező hitelkondíciókat

- a korány a második lakás megvásárláshoz központilag 60% önerőt ír elő a banki hitelezésben

1998-ban Kína beindította a lakásreformot, ami az állami szférából a magánszféra felé tereli a lakáskérdés megoldását, de ez együtt járt azzal, hogy a magánszféra már nem a soktízmilliós városi lakosság lakhatásának megoldására, hanem a profittermelésre koncentrált, a lakások befektetési és nem szociális célokat szolgáltak.

A lakásárak növekedéséből azonban csak egy szűk réteg profitál. Kína pedig próbálja az előnyöket egyenlőbben elosztani. A fent már bemutatott korlátozások mellet egy gigantikus méretű szociális lakásprogramot indít. 2011-ben 10 millió "olcsó lakás" megépítését tervezi a magántőke bevonásával, tehát a kínálatot próbálja növelni, és olcsó lakásokkal letörni az árak száguldását. Peking szeretné, ha az új beruházások 30%-a ilyen szociális lakás lenne, Sanghajban 5%-ról beszélnek. Az olcsó lakások értékesítését az állam koordinálná, a beruházók számára sokkal kisebb profittal, de cserébe minimális értékesítési kockázattal futnánk ezek a fejlesztések. Vajon ezek fordítják majd meg az árakat és kínálnak új befektetési lehetőségeket a fejlesztőknek a korrekciózó piacon?